La reportistica finanziaria di carattere prospettico è fondamentale per monitorare correttamente le condizioni finanziarie di una PMI e migliorare le condizioni di accesso al credito.

Le difficoltà di accesso alle misure di sostegno alla liquidità introdotte dal Governo (con l’emanazione dei decreti “Cura Italia” e “Liquidità”), dall’ABI e dalle altre Istituzioni, rendono ancor più urgente la necessità per le imprese, soprattutto le PMI [1], di organizzarsi e strutturarsi, acquisendo adeguate skill, per dialogare in modo proficuo con il sistema finanziario.

Va tuttavia rilevato come le criticità delle imprese nel soddisfare il proprio fabbisogno finanziario, mediante il ricorso all’indebitamento bancario, erano già evidenti prima della pandemia, come rilevato dalla Banca d’Italia nel mese di maggio 2019: «Con il rallentamento dell’economia, i debiti delle imprese verso le banche sono tornati a contrarsi nei primi mesi dell’anno; secondo nostre proiezioni basate sullo scenario macroeconomico più recente, la riduzione proseguirebbe nel prossimo biennio. Le condizioni di accesso al credito stanno peggiorando, soprattutto per le aziende più piccole. Da diversi anni, in ragione dell’elevata selettività degli intermediari, la crescita del debito bancario è limitata alle imprese finanziariamente più solide e a quelle di maggiore dimensione»[2].

Dinamica confermata in una successiva pubblicazione dell’ottobre 2019: “I prestiti alle imprese sono diminuiti anche sui dodici mesi, in misura più pronunciata per le aziende di piccola dimensione”[3].

L’erogazione di credito alle PMI nello scenario attuale

Il rapporto con la banca riveste quindi carattere strategico in primis per le aziende di minori dimensioni, data la loro attitudine a ricorrere in misura maggiore al credito bancario per la copertura dei propri fabbisogni finanziari, come emerge dalle rilevazioni dalla BCE: “Nel secondo trimestre del 2020, la domanda di prestiti è aumentata maggiormente per le PMI che per le grandi imprese, rispecchiando la maggiore dipendenza delle prime dalle banche nel finanziarsi e nel soddisfare il proprio fabbisogno di liquidità di emergenza”[4].

Il contesto rende indispensabile, per le imprese, comprendere i cambiamenti affrontati dagli enti finanziari negli ultimi anni e l’incidenza sulla loro capacità di erogare credito, in particolare nei confronti delle PMI.

La conoscenza della materia può quindi rivelarsi determinante per accedere alla sempre più scarsa “risorsa credito”. Le norme emanate dalle varie autorità di vigilanza e regolamentari, nazionali e internazionali, Linee Guida BCE sugli NPL e successivo Addendum, il Comprehensive Assessment – asset quality review (AQR) e stress test -, l’IFRS 9 e i recenti orientamenti dell’EBA in materia di concessione e monitoraggio dei prestiti, incidono quindi profondamente sul rapporto banca-impresa con l’obiettivo di contribuire alla stabilità del sistema finanziario.

La valutazione del merito di credito

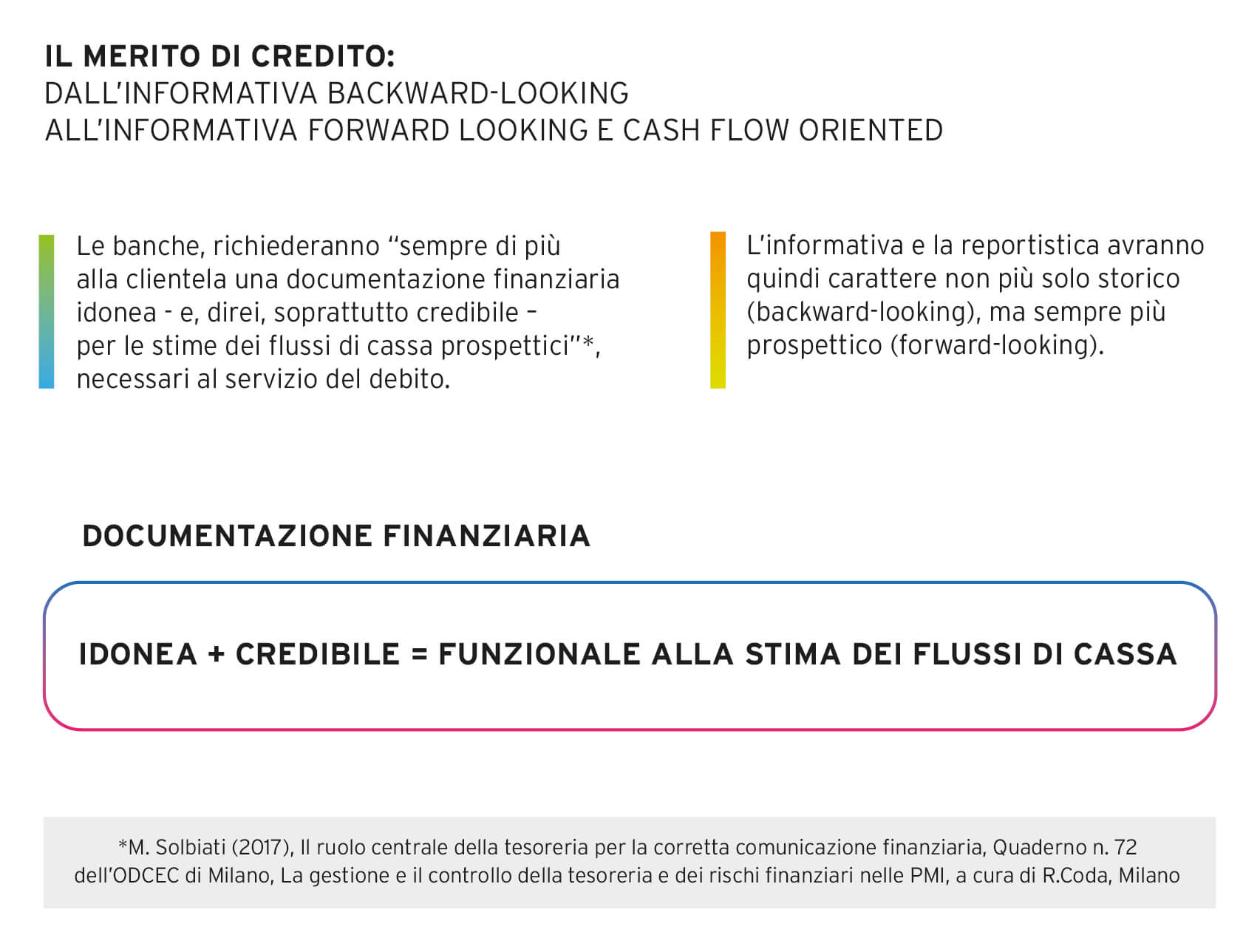

Il cambio di prospettiva introduce l’esigenza di valutazioni non solamente storiche, ma sempre più prospettiche e di conseguenza la necessità di un dialogo fondato su un’informativa forward-looking cash flow oriented, in grado di ridurre l’asimmetria informativa attualmente presente nel rapporto.

In particolare gli orientamenti EBA, che rappresentano l’intervento più recente, indicano come “nel valutare il merito creditizio del cliente, gli enti dovrebbero porre enfasi su una stima realistica e sostenibile del reddito e del flusso di cassa futuro del cliente, e non sulla garanzia reale disponibile”.

Ecco quindi perché: “il mondo delle aziende di credito richiederà sempre di più alla clientela una documentazione finanziaria idonea – e, direi, soprattutto credibile – per le stime dei flussi di cassa prospettici. Sotto questo profilo la tesoreria è lo strumento fondamentale”[5].

La tematica dell’influenza positiva dell’informativa finanziaria nella valutazione del merito di credito, con approfondimenti e business lab dedicati alla funzione del budget di tesoreria per ridurre l’asimmetria nel rapporto banca-impresa, è stato oggetto di una serie di eventi formativi organizzati da CRIF Academy a beneficio dei responsabili e addetti di banca e confidi preposti alle funzioni credito, monitoraggio, risk management e organizzazione, nel periodo immediatamente successivo ai primi provvedimenti di chiusura delle attività. Nei prossimi mesi sono previsti ulteriori interventi didattici finalizzati ad accompagnare la transizione in atto verso una nuova modalità di gestione della relazione con la clientela in fase di concessione e monitoraggio del credito[6].

Una nuova forma di relazione per soddisfare le esigenze di credito

Vincenzo Gagliardi, Responsabile di CRIF Academy, ritiene che: “la nuova forma di relazione potrebbe rivelarsi determinante per consentire alle banche di continuare a soddisfare le esigenze di credito delle imprese, PMI in particolare, nonostante gli effetti restrittivi sull’offerta di credito prodotti dagli stringenti vincoli normativi e contabili introdotti dalle autorità di vigilanza e regolamentari nel corso ultimi anni. Inoltre, la riduzione dell’asimmetria informativa è funzionale anche ad una gestione più efficiente e tempestiva delle situazioni di temporanea difficoltà delle imprese, aspetto cruciale per ridurre l’accumulo di crediti deteriorati nelle fasi di crisi”.

Il nuovo contesto competitivo richiede quindi alle banche “lo sviluppo di una solida cultura di gestione del rischio di credito, finalizzata a garantire una miglior allocazione della “risorsa” credito a beneficio dei richiedenti in grado di attestare la sussistenza di flussi di cassa futuri al servizio del debito, anche in presenza di eventi avversi. L’elaborazione da parte delle imprese di un’adeguata e credibile reportistica, di carattere non solo storico ma soprattutto prospettico, consente alla banca di eseguire una valutazione approfondita e coerente del merito di credito e del fabbisogno finanziario della controparte. Inoltre, permette di attivare un monitoraggio proattivo della qualità del credito finalizzato ad individuare tempestivamente difficoltà e/o ulteriori fabbisogni finanziari, per intervenire con la necessaria flessibilità anche mediante nuove concessioni, ove opportuno”[7].

L’importanza di una adeguata reportistica finanziaria

Aspetto imprescindibile per favorire la nascita di un dialogo più produttivo tra le banche e imprese, è quindi che queste ultime accolgano il cambiamento strutturandosi per predisporre un’adeguata reportistica finanziaria che non può prescindere dall’utilizzare il budget di cassa nell’accezione di seguito riportata: “uno strumento particolarmente importante utilizzato nella gestione della tesoreria è il budget di cassa o budget di tesoreria. Esso è un prospetto a entrate e uscite, finalizzato a stimare il livello di esposizione bancaria in termini di scoperto di conto corrente e di relativi interessi passivi. In particolare il budget di cassa, caratterizzato da un elevato grado di dettaglio, mira a descrivere le modalità di copertura e di utilizzo dei fabbisogni o delle eccedenze di cassa”[8].

La copertura temporale e il livello di dettaglio possono sicuramente variare anche se tipicamente viene redatto per periodi semestrali o annuali, scomposti in intervalli mensili. Naturalmente frequenti aggiornamenti rendono il documento più credibile per gli interlocutori e più fruibile per il management.

Il Debt Service Coverage Ratio

Un indicatore di natura prospettica, strettamente correlato al budget di cassa, e al quale è di importanza cruciale prestare sempre più attenzione è il DSCR (Debt Service Coverage Ratio). L’indice è utilizzato dalle banche in sede di verifica della sostenibilità del debito, rientra inoltre tra quelli individuati dal CNDCEC ai sensi dell’art. 13 comma 2 del Codice della crisi e dell’insolvenza. La scelta dell’indicatore e delle modalità indicate per il suo calcolo introducono un forte legame con il budget di cassa. Infatti, le indicazioni contenute nel documento “Crisi d’Impresa – Gli Indici dell’Allerta”[9], redatto dal CNDCEC, prevedono che la stima del DSCR possa essere eseguita “seguendo alternativamente due approcci basati sul budget di tesoreria”.

Il valore dell’indicatore è funzionale a verificare la sostenibilità dei debiti per l’orizzonte temporale oggetto di indagine (solitamente 12 mesi per le banche e 6 mesi per le imprese, anche se un calcolo relativo a periodi temporali inferiori – trimestrali o mensili – consentirebbe di monitorare in modo più efficace la situazione finanziaria). In sede di analisi il dato viene ritenuto adeguato in presenza di un valore superiore all’unità (l’azienda si considera in grado di far fronte ai propri impegni finanziari legati all’indebitamento), non adeguato se inferiore, con conseguente presunzione di incapacità dell’impresa ad operare in equilibrio.

La lettura del dato consente quindi di eseguire una stima della capacità di sostenibilità dei debiti. Tuttavia, trattandosi di un indice, segnala unicamente la possibile presenza o meno di un’anomalia e, a differenza del budget di cassa utilizzato per reperire i dati utili al suo calcolo, non fornisce informazioni sulle motivazioni e non permette di simulare possibili interventi sulle voci che danno origine al risultato per porre rimedio ad eventuali squilibri.

In questo si rivela di primaria importanza proprio il budget di tesoreria, ricco di dettagli utili per simulare più scenari e fornire adeguate motivazioni alla banca per “spegnere” l’allerta “accesa” in seguito a un DSCR inferiore ad uno.

Inoltre, correttamente redatto e utilizzato dall’imprenditore per la gestione dell’azienda, può contribuire a migliorare il merito di credito agevolando il mantenimento delle linee accordate o la concessione di nuova finanza.

Il budget di tesoreria per evitare scoperti e minimizzare gli oneri

Il budget di tesoreria è quindi un potente mezzo a disposizione di chi gestisce i flussi finanziari “necessario anche quando la situazione è positiva, perché permette al tesoriere di allocare con la massima efficienza i saldi bancari tra i vari istituti di credito, utilizzando i fidi senza rischiare scoperti e minimizzando gli oneri finanziari tramite la scelta delle banche meno costose”[10].

L’impresa per migliorare il dialogo con la banca deve dunque produrre una reportistica finanziaria di carattere prospettico orientata alla costante verifica dei flussi di cassa. Il rispetto delle normative impone, infatti, agli istituti di credito un monitoraggio continuativo dei prenditori “basato su informazioni interne relative alle linee di credito e alle prassi di pagamento dei mutuatari, nonché sull’uso di fonti esterne (ad esempio, uffici crediti, informazioni fornite direttamente dal cliente)”[11].

L’assenza all’interno della struttura organizzativa di un adeguato presidio della gestione finanziaria, rapportato alla natura e alle dimensioni dell’impresa, che preveda l’impiego delle tecniche di programmazione e controllo, può dunque influire negativamente nei rapporti con gli istituti di credito.

Per le PMI, la gestione della tesoreria con l’ausilio del budget di cassa può rappresentare il primo passo per migliorare la propria gestione finanziaria e il proprio merito di credito, nonché introdurre la cultura di gestione dei rischi finanziari all’interno della propria organizzazione.

A cura di Giuliano Soldi

Dottore Commercialista e Revisore Legale

Faculty CRIF Academy

Componente della Commissione Finanza e Controllo di Gestione e della Commissione Banche, Intermediari Finanziari e Assicurazioni ODCEC di Milano

Vuoi migliorare il profilo creditizio delle aziende e aiutale a ottenere nuova liquidità?

[1] Segnalazioni relative all’accesso alle misure di sostegno per famiglie e imprese, Banca d’Italia, 16 marzo – 2 agosto 2020“Nel contesto di significativa riduzione delle segnalazioni contenenti vere e proprie lamentele, la maggior parte continua a essere relativa all’accesso alle misure previste dal Decreto Liquidità – d.l. 23/2020. Seppur in riduzione in valore assoluto, tali segnalazioni hanno rappresentato il 40 per cento del totale nel periodo 13-26 luglio; in particolare quelle sui finanziamenti fino a 25.000 euro (ora 30.000) hanno rappresentano il 38 per cento (Fig. 4). Tra le principali lamentele si annoverano: i) l’effettuazione di un’istruttoria ordinaria sul merito creditizio, anziché di una semplificata (32 per cento, a fronte del 19 per cento delle precedenti due settimane di luglio); ii) lungaggini procedurali (18 per cento, a fronte del 14 per cento delle precedenti due settimane di luglio); iii) la presenza di segnalazioni in Centrale dei Rischi o in altri Sistemi di informazioni creditizie (14 per cento, a fronte del 23 per cento delle precedenti due settimane di luglio)”.

[2] Rapporto sulla stabilità finanziaria, Banca d’Italia, maggio 2019

[3] Bollettino Economico, Banca d’Italia, ottobre 2019

[4] Bollettino economico BCE, 5/2020

[5] R. Coda et al., La gestione e il controllo della tesoreria e dei rischi finanziari nelle PMI, Quaderno 72, ODCEC Milano, giugno 2017, pag. 70 – https://www.odcec.mi.it/Ordine/Iscritti/Commissioni_consultive/Commissioni_dell_Ordine/Commissione_Finaza_Controllo_Gestione/quaderno-72

[6] Covid-19, Strumenti per il sostegno finanziario alle imprese – Nuova liquidità, fondi di garanzia, e moratorie, 15 maggio 2020 – Live Streaming – Webex | Come Concedere e monitorare proattivamente il credito ai tempi del Covid-19 – Un piano per la gestione della crisi e per un nuovo rapporto sistema bancario-impresa, 18 giugno 2020, Live Streaming – Webex

[7] M. De Maio, Direttore Generale BTL Banca del Territorio Lombardo – Gruppo Cassa Centrale Banca

[8] D. Hillier, S. Ross, R. Westerfield, J. Jaffe, B. Jordan, Corporate finance, edizione italiana a cura di S. Frova, McGraw-Hill, Milano, 2015

[9] Crisi d’Impresa – Gli Indici dell’Allerta, CNDCEC, 20 ottobre 2019 – Documento disponibile sul sito del CNDCEC – https://commercialisti.it/

[10] R. Coda et al., La gestione e il controllo della tesoreria e dei rischi finanziari nelle PMI, Quaderno 72, ODCEC Milano, giugno 2017, pag. 70 – https://www.odcec.mi.it/Ordine/Iscritti/Commissioni_consultive/Commissioni_dell_Ordine/Commissione_Finaza_Controllo_Gestione/quaderno-72

[11] Relazione finale sugli orientamenti in materia di concessione e monitoraggio dei prestiti, EBA, 29 maggio 2020